役職:教授

居室:25-616A

email:jimai (at) ae.keio.ac.jp

教員プロフィール:

https://www.st.keio.ac.jp/tprofile/ae/imai.html

研究者情報データベース:

https://k-ris.keio.ac.jp/html/100011474_ja.html

金融工学、リアルオプション、投資リスク管理、デリバティブ評価、モンテカルロ・シミュレーション

株式や債券、デリバティブなどの金融資産や、事業投資、M&Aなどの実物資産への投資に関して、リターンのみに着目するのではなく、リスクをきちんと考えた上でより良い意思決定を考える研究を行っています。

研究の対象としては、ファイナンス分野(金融商品・金融市場、保険商品・保険市場、年金など)とマネジメント分野(リアルオプション分析、経営戦略、投資プロジェクト、リスク管理)が挙げられます。また、分析手段として用いるツールは、応用数学(確率, 統計,最適化、シミュレーションなど)、プログラミング、心理学(行動経済学、行動ファイナンス)、経済学(ゲーム理論、意思決定理論など)を活用します。

管理工学輪講、卒業研究、管理工学実験・演習6、管理工学基礎演習Ⅰ、フィナンシャル・エンジニアリング第2、経営管理論、管理工学概論、フィナンシャル・エンジニアリング特論第2、オープンシステムマネジメント同演習、リアルオプション分析

現在、次の4つの分野に興味を持って研究を行っています。

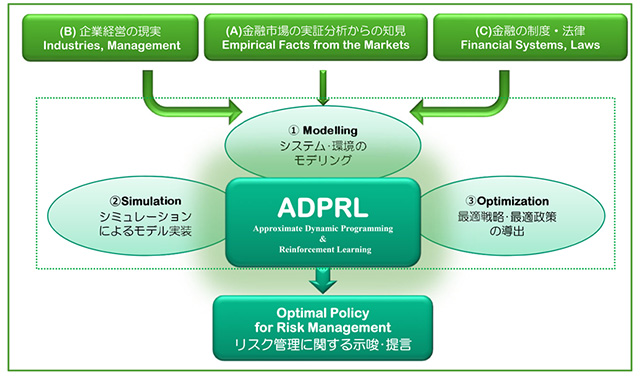

シミュレーション技術をベースとした金融工学の手法の開発を行っています。ADPRLとは、オペレーションズ・リサーチ分野の『動的計画法』と、機械学習分野の『強化学習』の考え方を兼ね備えた、統合的アプローチの名前です。

リアルオプションで最も重要なメッセージは、「予測できない将来に備えて、事前の準備を怠らないことには、大きな価値がある」と言うことです。それは、「まさかのケースに備える」ことでもありますし、同時に「将来のチャンスを逃さない」ことでもあります。

将来に不確実性が存在する場合には、あらかじめ決められた一つのシナリオに従って予定通り行動するよりも、環境の変化に応じて行動を変化させる方が、結果としてよりよい活動ができる可能性が高くなります。つまり、経営者は将来の活動における柔軟性(オプション)を持っていると考えられます。リアルオプション分析を駆使することで、企業経営者は、より優れた意思決定を行うことができ、その結果より大きな利益を上げることが期待されます。

株式や債券、オプションの過去の価格を分析することによって、その法則性を見いだし、その事実を踏まえた上でモデル化することで、より良い投資戦略の発見や、当リスクの軽減を考えることが出来ます。研究では、金融データを統計学や機械学習の手法を用いて法則を発見するとともに、将来の意思決定のため確率過程を用いたモデリングを行います。また、金融市場の動きがときに感情を持つ人間の行動の結果であることを踏まえ、その視点からモデル化や実証分析を行うこともあります。

テクノロジーの進展により、世界の環境、社会、産業は大きく変わろうとしています。金融産業でいうと、Fin-tech, Insure-techと言う言葉が生まれ、ブロックチェーンを利用した新しいビジネスが生まれ、既存の業界の枠組みや制度を大きく変えていく可能性があります。一方で、金融業界の構造は変化しても、金融機能それ自体の重要性は全く変わっていないといえます。以上の事実を踏まえて、研究室では、過ぎ去った過去の常識や慣習を学ぶのではなく、新しい時代に対応できる本質的な能力を備えることを目指した研究活動を行っています。